O CRMV - Conselho Regional de Medicina Veterinária, amparado em resoluções do Conselho Federal de Medicina Veterinária, tem exigido que pequenas casas de ração que vendem produtos para animais registrem-se no referido conselho, pagando uma taxa anual. Além disso, os fiscais do CRMV obrigam tais empresas a terem contrato constante com um médico veterinário.Tais fiscais exigem o cadastro da empresa e contrato com veterinário, ainda que trata-se de estabelecimento que não vende medicamentos, não os prescreve nem pratica quaisquer atividades privativas de médico veterinário. Esta situação onera demasiadamente pequenos comerciantes, cuja margem de lucro com a venda de rações e produtos para animais é pequena.

FUNDAMENTO DA COBRANÇA

A relação jurídico-tributária possui como elementos-chave a hipótese de incidência, o fato gerador do tributo, o surgimento da obrigação tributária e a constituição do crédito tributário.

Eduardo de Moraes Sabbag1 conceitua a hipótese de incidência tributária como o “momento abstrato, previsto em lei, hábil a deflagrar a relação jurídico tributária, (...) definindo-se pela escolha, feita pelo legislador, de fatos quaisquer, no mundo fenomênico, propensos a ensejar o nascimento do episódio jurídico-tributário”.

Assim, a conduta do contribuinte somente constituirá um fato gerador quando preexistir a hipótese de incidência. O fato gerador materializa a hipótese de incidência, gerando a obrigação tributária (principal e acessória), o lançamento do crédito tributário e sua cobrança.

Todavia, no caso em tela, o requerido efetua o lançamento de suas anuidades e as cobra, sem qualquer previsão legal de hipótese de incidência, utilizando como pretextos para a exigência da exação suas próprias resoluções e o Decreto Estadual Paulista nº. 40.400/95, os quais impõem obrigações não previstas em lei aos comerciantes. A obrigação de manter médico veterinário como profissional responsável também não possui previsão legal.

DA ILEGALIDADE DA RESOLUÇÃO CFMV 592/92

A Resolução nº 592/92 do CFMV determina que empresas atuantes no comércio de rações, produtos e acessórios para animais e animais de estimação (dentre outras) sejam registradas junto aos Conselhos Regionais de Medicina Veterinária e que, para tal, devem pagar-lhes uma taxa de inscrição e anuidade (Art. 1º., VI). Fundamenta sua interpretação no art. 27 da lei 5.517, que diz:

Art. 27 As firmas, associações, companhias, cooperativas, empresas de economia mista e outras que exercem atividades peculiares à medicina veterinária previstas pelos artigos 5º e 6º da Lei nº 5.517, de 23 de outubro de 1968, estão obrigadas a registro nos Conselhos de Medicina Veterinária das regiões onde funcionarem.

§ 1º As entidades indicadas neste artigo pagarão aos Conselhos de Medicina Veterinária onde se registrarem, taxa de inscrição e anuidade.

§ 2º O valor das referidas obrigações será estabelecido através de ato do Poder Executivo.

O referido artigo determina o registro somente para aquelas pessoas jurídicas que exerçam as atividades previstas nos artigos 5º e 6º da Lei nº 5.517/68. Tais artigos mencionam o rol de atividades privativas dos médicos veterinários, nos quais não se observa a prática do comércio “de rações e pequenos animais de estimação” como se as mesmas fossem de competência privativa do médico veterinário:

Art. 5º É da competência privativa do médico veterinário o exercício das seguintes atividades e funções a cargo da União, dos Estados, dos Municípios, dos Territórios Federais, entidades autárquicas, paraestatais e de economia mista e particulares:

a) a prática da clínica em tôdas as suas modalidades;

b) a direção dos hospitais para animais;

c) a assistência técnica e sanitária aos animais sob qualquer forma;

d) o planejamento e a execução da defesa sanitária animal;

e) a direção técnica sanitária dos estabelecimentos industriais e, sempre que possível, dos comerciais ou de finalidades recreativas, desportivas ou de proteção onde estejam, permanentemente, em exposição, em serviço ou para qualquer outro fim animais ou produtos de sua origem;

f) a inspeção e a fiscalização sob o ponto-de-vista sanitário, higiênico e tecnológico dos matadouros, frigoríficos, fábricas de conservas de carne e de pescado, fábricas de banha e gorduras em que se empregam produtos de origem animal, usinas e fábricas de lacticínios, entrepostos de carne, leite peixe, ovos, mel, cêra e demais derivados da indústria pecuária e, de um modo geral, quando possível, de todos os produtos de origem animal nos locais de produção, manipulação, armazenagem e comercialização;

g) a peritagem sôbre animais, identificação, defeitos, vícios, doenças, acidentes, e exames técnicos em questões judiciais;

h) as perícias, os exames e as pesquisas reveladores de fraudes ou operação dolosa nos animais inscritos nas competições desportivas ou nas exposições pecuárias;

i) o ensino, a direção, o contrôle e a orientação dos serviços de inseminação artificial;

j) a regência de cadeiras ou disciplinas especìficamente médico-veterinárias, bem como a direção das respectivas seções e laboratórios;

l) a direção e a fiscalização do ensino da medicina-veterinária, bem, como do ensino agrícola-médio, nos estabelecimentos em que a natureza dos trabalhos tenha por objetivo exclusivo a indústria animal;

m) a organização dos congressos, comissões, seminários e outros tipos de reuniões destinados ao estudo da Medicina Veterinária, bem como a assessoria técnica do Ministério das Relações Exteriores, no país e no estrangeiro, no que diz com os problemas relativos à produção e à indústria animal.

Art. 6º. Constitui, ainda, competência do médico-veterinário o exercício de atividades ou funções públicas e particulares, relacionadas com:

a) as pesquisas, o planejamento, a direção técnica, o fomento, a orientação e a execução dos trabalhos de qualquer natureza relativos à produção animal e às indústrias derivadas, inclusive as de caça e pesca;

b) o estudo e a aplicação de medidas de saúde pública no tocante às doenças de animais transmissíveis ao homem;

c) a avaliação e peritagem relativas aos animais para fins administrativos de crédito e de seguro;

d) a padronização e a classificação dos produtos de origem animal;

e) a responsabilidade pelas fórmulas e preparação de rações para animais e a sua fiscalização;

f) a participação nos exames dos animais para efeito de inscrição nas Sociedades de Registros Genealógicos;

g) os exames periciais tecnológicos e sanitários dos subprodutos da indústria animal;

h) as pesquisas e trabalhos ligados à biologia geral, à zoologia, à zootecnia bem como à bromatologia animal em especial;

i) a defesa da fauna, especialmente o contrôle da exploração das espécies animais silvestres, bem como dos seus produtos;

j) os estudos e a organização de trabalhos sôbre economia e estatística ligados à profissão;

l) a organização da educação rural relativa à pecuária.

Ora, não se observa, no rol das atividades privativas de médico veterinário, o comércio de rações, produtos e acessórios para animais e o comércio de pequenos animais de estimação. A mencionada resolução não apenas instrumentalizou a lei que visou regulamentar (sua real finalidade), mas criou norma nova, prática vedada pelo ordenamento jurídico pátrio.

Assim, observa-se que o CFMV e o CRMV exigem o pagamento de uma taxa ilegal, não prevista em lei; criada somente em sua própria resolução, sem nenhum amparo legal que a possa sustentar. Por esta razão a cobrança tem sido afastada nos tribunais de todo o país. Nos Tribunais Regionais Federais:

ADMINISTRATIVO. COMÉRCIO DE RAÇÕES E DE ANIMAIS. LEI Nº 5.517/68. REGISTRO NO CONSELHO REGIONAL DE MEDICINA VETERINÁRIA. DESNECESSIDADE. RESOLUÇÃO Nº 592/92. ILEGALIDADE.

1. De acordo com a Lei nº 5.517/68, as firmas, associações, companhias, cooperativas, empresas de economia mista e outras que exercem atividades peculiares à medicina veterinária estão obrigadas a registro nos Conselhos de Medicina Veterinária das regiões onde funcionarem.

2. Hipótese em que, desempenhando a impetrante o comércio de rações e de animais de pequeno porte, faz-se indevida a exigência de inscrição no Conselho Regional de Medicina Veterinária e, conseqüentemente, o pagamento da respectiva anuidade, bem como a prova de ter a seu serviço médico-veterinário.

3. A Resolução nº 592/92, ao impor às firmas que comercializam produtos de uso animal ou rações para animais ou se dedica à comercialização de peixes ornamentais o dever de registro junto ao CRMV, acha-se enodoada de ilegalidade, por constituir obrigação não prevista em lei.

4. Remessa oficial improvida. (TRF – 5ª Reg. – 4ª T., REOMS nº 2004.80.00.001254-2, Rel. Des. Edílson Nobre)

ADMINISTRATIVO - CONSELHO REGIONAL DE MEDICINA VETERINÁRIA - DESOBRIGATORIEDADE DE REGISTRO DAS EMPRESAS DA ÁREA DE COMERCIALIZAÇÃO DE RAÇÃO - DESOBRIGATORIEDADE QUE PERMANECE MESMO QUE EXISTA COMÉRCIO DE ANIMAIS VIVOS.

1. A Lei n.º 6.839/80 prevê, em seu artigo 1º, o critério da obrigatoriedade do registro das empresas ou entidades nos respectivos órgãos fiscalizadores ao exercício profissional, apenas e tão somente, nos casos em que sua atividade básica decorrer do exercício profissional, ou em razão da qual prestam serviços a terceiros.

2. Não sendo a atividade básica do impetrante a medicina veterinária, razão pela qual não pode ser obrigada ao registro no órgão fiscalizador, mesmo que exista comércio de animais vivos.

3.Apelação improvida.

(TRF – 3ª Reg. – AMS nº 2004.61.24.000710-0, Rel. Juiza Cecilia Marcondes, Julg. 27/09/2006; Publ. DJU, 01/11/2006, p. 239)

O Tribunal Regional da 4ª. Região chegou a decidir que mesmo o comércio de medicamentos veterinários não obriga ao registro no CRMV nem à manutenção de médico veterinário como responsável técnico:

Administrativo. Conselho Regional de Medicina Veterinária - Lei n° 5.517/68, art. 27 e art. 28, Lei n° 5.634/70, art. 1 ° - Não está sujeita ao registro no CRMV, nem está obrigada a manter como responsável técnico médico veterinário, microempresa que apenas comercializa medicamentos veterinários e ração de alimentação animal. Sentença confirmada. (TRF 4° Região – Processo 89.04.09841-6 - Rel. Teori Albino Zavascki)

O Superior Tribunal de Justiça há tempos vem decidindo no sentido de não reconhecer a obrigatoriedade do registro no CRMV e de contratação de responsável técnico para estabelecimentos que comercializam de produtos agropecuários:

ADMINISTRATIVO – CONSELHO PROFISSIONAL – ARMAZÉM DE MERCADORIAS DIVERSAS, DENTRE AS QUAIS ARTIGOS AGROPECUÁRIOS.

1. A Lei 6.839/80 e a jurisprudência entendem que o registro em conselho Profissional observa a atividade preponderante em cada caso.

2. A Lei 5.517/68, nos artigos 5º e 6º, elenca as atividades privativas do médico veterinário, não estando ali incluídos os estabelecimentos que vendem mercadorias agropecuárias.

3. Recurso especial improvido. (REsp 447844/RS, Rel. Ministra ELIANA CALMON, SEGUNDA TURMA, julgado em 16.10.2003, DJ 03.11.2003 p. 298)

AGRAVO REGIMENTAL – CONSELHO REGIONAL DE MEDICINA VETERINÁRIA/RS – TEMPESTIVIDADE DO RECURSO ESPECIAL – EXERCÍCIO DE COMÉRCIO DE PRODUTOS AGROPECUÁRIOS – INEXIGIBILIDADE DE REGISTRO NO CONSELHO REGIONAL DE MEDICINA VETERINÁRIA – RECUSO ESPECIAL CONHECIDO E IMPROVIDO.

1. Merece acolhimento a alegação de que a autarquia federal goza do privilégio estatuído no art. 188, do CPC, por força de alteração legislativa conferida pela Lei 9.469/97. Conhecimento do Recurso Especial.

2. Nas razões do recurso especial, sustenta a recorrente que a ora recorrida exerce atividade de comercialização de produtos veterinários, razão pela qual é obrigada a dispor de médico veterinário como responsável técnico.

3. Nos termos do art. 1º da Lei n. 6.839/80, o critério legal para a obrigatoriedade de registro perante os conselhos profissionais, assim como para a contratação de profissional específico, é determinado pela atividade básica ou pela natureza dos serviços prestados pela empresa.

4. No caso dos autos, como expõe o Tribunal a quo, a recorrida exerce comércio de produtos agropecuários em geral, e não presta serviço na área de medicina veterinária, razão pela qual faz-se desnecessário seu registro no Conselho Regional de Medicina Veterinária. Precedentes. Logo, conclui-se que o recurso especial não merece provimento. Agravo Regimental improvido.(AgRg no REsp 739422/RS, Rel. Ministro HUMBERTO MARTINS, SEGUNDA TURMA, julgado em 22.05.2007, DJ 04.06.2007 p. 328)

ADMINISTRATIVO. CONSELHO REGIONAL DE MEDICINA VETERINÁRIA. COMÉRCIO DE PRODUTOS AGROPECUÁRIOS. REGISTRO. NÃO-OBRIGATORIEDADE. PRECEDENTES JURISPRUDENCIAIS DO STJ.

1. A obrigatoriedade de inscrição no órgão competente subordina-se à efetiva prestação de serviços, que exijam profissionais cujo registro naquele Conselho seja da essência da atividade desempenhada pela empresa.

2. In casu, a recorrida, consoante evidenciado pela sentença, desempenha o comércio de produtos agropecuários e veterinários em geral, como alimentação animal, medicamentos veterinários e ferramentas agrícolas, portanto, atividades de mera comercialização dos produtos, não constituindo atividade-fim, para fins de registro junto ao Conselho Regional de Medicina veterinária, cujos sujeitos são médicos veterinários ou as empresas que prestam serviço de medicina veterinária (atividade básica desenvolvida), e não todas as indústrias de agricultura, cuja atividade-fim é coisa diversa.

3. Aliás, essa é a exegese que se impõe à luz da jurisprudência desta Corte que condiciona a imposição do registro no órgão profissional à tipicidade da atividade preponderante exercida ou atividade-fim porquanto a mesma é que determina a que Conselho profissional deve a empresa se vincular. Nesse sentido decidiu a 1ª Turma no RESP 803.665/PR, Relator Ministro Teori Zavascki, DJ de 20.03.2006, verbis: "ADMINISTRATIVO. CONSELHO REGIONAL DE MEDICINA VETERINÁRIA. COMÉRCIO DE PRODUTOS AGROPECUÁRIOS. REGISTRO. NÃO-OBRIGATORIEDADE.

1. A atividade básica da empresa vincula a sua inscrição e a anotação de profissional habilitado, como responsável pelas funções exercidas por esta empresa, perante um dos Conselhos de fiscalização de exercício profissional.

2. A empresa cujo ramo de atividade é o comércio de produtos agropecuários e veterinários, forragens, rações, produtos alimentícios para animais e pneus não exerce atividade básica relacionada à medicina veterinária, e, por conseguinte, não está obrigada, por força de lei, a registrar-se junto ao Conselho Regional de Medicina Veterinária.

3. Precedentes do STJ: REsp 786055/RS, 2ª Turma, Min. Castro Meira, DJ de 21.11.2005; REsp 447.844/RS, Rel.ª Min.ª Eliana Calmon, 2ª Turma, DJ de 03.11.2003.

4. Recurso especial a que se nega provimento." 4. Recurso especial desprovido.

(REsp 724551/PR, Rel. Ministro LUIZ FUX, PRIMEIRA TURMA, julgado em 17/08/2006, DJ 31/08/2006 p. 217)

Observa-se assim o maciço entendimento jurisprudencial de que o registro junto ao CRMV não é obrigatório para empresas que não praticam atos privativos de médico veterinário e, portanto, a resolução que obriga as empresas a fazê-lo está afrontando manifestamente a legislação federal e sua interpretação jurisprudencial.

O Decreto Estadual 40.400/95 e os limites ao poder de regulamentar

A segunda coluna de sustentação empregada pelos conselhos na exigência do registro, na cobrança de anuidades e na determinação de contratação de médico veterinário é o Decreto do Estado de São Paulo nº. 40.400/1995, que aprovou a Norma Técnica Especial relativa à instalação de estabelecimentos veterinários e assim dispõe:

Artigo 1º - Consideram-se estabelecimentos veterinários para os efeitos desta Norma Técnica Especial:

(...)

XXIII - "pet shop": a loja destinada ao comércio de animais, de produtos de uso veterinário, exceto medicamentos, drogas e outros produtos farmacêuticos, onde pode ser praticada a tosa e o banho de animais de estimação; (...)

Conforme se pode perceber, o ato administrativo praticado pelo Governador do Estado de São Paulo considera estabelecimento veterinário os estabelecimentos comerciais de venda de animais de estimação e produtos para animais, em clara afronta ao disposto na Lei nº. 5.517/68, que não insere estas práticas entre as privativas de médico veterinário e, portanto, não considera tais estabelecimentos comerciais como sendo empresas veterinárias.

Fica claro que o Administrador Público extrapolou os limites de sua atuação, criando norma nova, estabelecendo obrigações não previstas em lei, ferindo de morte o Princípio Constitucional da Reserva Legal, que preconiza que ninguém fará nada a não ser em virtude de lei. Ora, o decreto, ainda que goze de relativa força normativa, não pode ultrapassar os limites da lei que visa regulamentar. Falando a respeito do poder administrativo normativo, ensina Marcio Pestana2 que

A pedra de toque a respeito é identificar-se, com precisão, os limites normativos próprios dos atos administrativos, em relação àqueles inerentes à lei. Isto porque há domínios distintos que devem ser respeitados, sob pena de grave infringência, às últimas, ao próprio regime de separação de poderes abrigado pela Constituição Federal, ao qual, no ponto sob destaque, distingue as competências dos Poderes Legislativo, Executivo e Judiciário, não admitindo, em regra, que a competência legiferante seja transferida ao Executivo, nem admitindo, ao reverso, que o Executivo passe a exercer competência legiferante, não obstante registrar-se, atualmente, de maneira algo intensa, o fenômeno da deslegalização ou delegificação.

O posicionamento uníssono dos Tribunais Regionais Federais é de que a empresa que não pratica atividade privativa de médico veterinário (Artigos 5 e 6 da Lei 5.517/68), não deve ser registrada nem taxada pelo CRMV. Além disso, o comércio de animais vivos não é de competência privativa de médico veterinário e, portanto, não enseja sequer a necessidade da contratação deste profissional para o regular exercício de suas atividades.

Este é o entendimento inclusive do Tribunal Regional Federal da 3ª. Região, no qual o referido decreto estaria vigente, conforme se depreende do seguinte acórdão:

MANDADO DE SEGURANÇA. CONSELHO REGIONAL DE MEDICINA VETERINÁRIA. REGISTRO DE EMPRESA QUE TEM COMO ATIVIDADES BÁSICAS A COMERCIALIZAÇÃO DE PRODUTOS VETERINÁRIOS E ANIMAIS DE PEQUENO PORTE. NÃO-OBRIGATORIEDADE. CONTRATAÇÃO DE PROFISSIONAL DA ÁREA. DESNECESSIDADE

1. Da leitura da Lei n.º 5.517/68 não se depreende a obrigatoriedade da contratação de médicos veterinários para atividades empresariais que se limitam à comercialização de produtos veterinários ou medicamentos ou, até mesmo, a venda de animais de pequeno porte.

2. A venda de animais vivos, de natureza eminentemente comercial, não pode ser caracterizada como atividade ou função específica da medicina veterinária. Nestes casos, as empresas sujeitam-se à inspeção sanitária, não se justificando a obrigatoriedade de inscrição no CRMV ou de manutenção de médico veterinário.

3. Apelação provida e remessa oficial improvida.

(AMS - APELAÇÃO EM MANDADO DE SEGURANÇA – 272849. Relatora: DESEMBARGADORA FEDERAL CONSUELO YOSHIDA. TRF3, 6ª. Turma. Julgamento em 27/11/2008. Publ. DJF3 DATA:12/01/2009 PÁGINA: 555), grifos nossos.

O Superior Tribunal de Justiça já se manifestou no sentido de que a inscrição no CRMV e a manutenção de médico veterinário é obrigatória somente às empresas têm por atividade aquelas mencionadas nos artigos 5º e 6º da Lei 5.517/68. (REsp 447844 / RS e AgRg no REsp 739422).

Impor a exação ao microempresário, que comercializa rações, produtos para animais e pequenos animais vivos para criação doméstica, data venia, beira o abuso, visto que o mesmo já se encontra sufocado pela pesada carga tributária que assola o faturamento das pessoas que trabalham e geram emprego e renda para o país.

A pequena margem de lucro mensal do autor é solapada pela obrigatoriedade de pagar a taxação do CRMV e pela necessidade de pagar uma mensalidade ao médico veterinário, que nada faz pela empresa, exceto enviar um mensageiro todos os meses para receber o valor.

A taxação do CRMV e a contratação de médico veterinário trazem custos extremamente onerosos para o autor, que única e tão somente comercializa rações, acessórios para animais e pequenos animais vivos para criação doméstica.

O QUE FAZER?

O proprietário de pet shop e de casa de rações que não concordar com a taxação do CRMV nem aceitar a contratação e pagamento mensal de médico veterinário deve procurar um advogado de sua confiança para manejar a devida Ação Declaratória de Inexistência de Relação Jurídico-Tributária.Caso venha sofrendo coação por parte dos fiscais do CRMV, pode ainda ajuizar um Mandado de Segurança.

Em ambos os casos é possível obter-se uma liminar que suspenda o pagamento de taxas e a contratação de veterinário até o final da ação. Contratos em curso deverão ser estudados para que se observe a possibilidade de rescisão, a existência de multa contratual, etc.

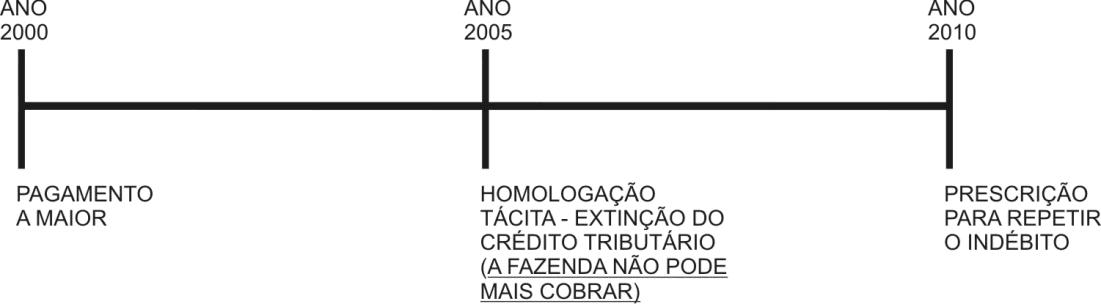

É possível ainda solicitar a devolução dos valores pagos nos últimos 5 (cinco) anos a título de anuidades ao Conselho Regional de Medicina Veterinária.

Nas ações que foram ajuizadas por nosso escritório os clientes foram desobrigados do registro junto ao CRMV e da contratação de médico veterinário como profissional responsável. O CRMV foi também condenado a devolver os valores pagos indevidamente a título de taxa.

E-MAIL: carneiroecandido@gmail.com

4. REFERÊNCIAS

1Manual de Direito Tributário, 2009, p.615.

2Direito Administrativo Brasileiro. Rio de Janeiro : Elsevier, 2008, p. 207